新闻中心

合力与杭叉深度比较分析之一

2020年对于全世界来说都是一个非常不同寻常的一年,同样地,对于中国的叉车行业来说也是具有特殊意义的一年。

在今年席卷全球的新冠疫情和异常复杂的国际局势的大背景下,中国叉车行业取得了让人意想不到的好成绩,预计今年中国叉车行业总体销量接近甚至突破75万台。而其中做出最大贡献的无疑是中国叉车行业的两大巨头企业——合力与杭叉。因此,非常有必要对这两家企业做一次有深度的而且是很客观的研究和分析,通过对合力与杭叉的股东背景及股权结构、产业布局、制造能力、产品系列、营销模式、海外市场、财务数据、激励机制、研发创新等九个方面做详细地分析比较,以供同行学习和借鉴。因本文内容详实,篇幅较长,全文有一万多字,为了方面大家阅读,计划分成四次发出。因为本人水平有限,再加上采集的资料不完整,有极大几率会出现一些错误,很欢迎大家批评指正。

安徽合力主要是做工业车辆整机及其关键零部件的研发、制造和销售,以及配件服务、车辆租赁、再制造等后市场业务。产品最重要的包含电动平衡重式叉车、仓储式叉车、内燃平衡重式叉车、重装车辆、牵引车、装载机、智能物流(叉车式 AGV)系统和叉车车联网系统等。依据市场需求,通过整机及关键零部件的研发设计,原辅材料及配套件的采购,车辆核心系统、结构件、覆盖件及铸造件等的生产制造,经整车组装、调试、检验等工艺环节后,最终将合格的产品交付客户使用。合力在国内通过直接设立销售子公司与授权经销商代理相结合的模式,负责相应区域的产品营销售卖和售后服务;在海外则通过设立区域中心及经销商代理销售模式运营。

杭叉集团主要是做叉车、仓储车、牵引车、高空作业车辆、强夯机、无人驾驶工业车辆(AGV)等工业车辆产品及关键零部件的研发、生产及销售,同时提供智能物流整体解决方案以及包括产品配件销售、车辆修理、车辆租赁、再制造等在内的工业车辆后市场业务。杭叉拥有完整的研发、采购、生产、销售、服务体系。通过自主研发、技术合作等方式不断推出具有市场竞争力的核心技术,通过对零部件的自制与采购,利用智能化装配流水线及严格的质量控制手段生产高品质的工业车辆产品。在国内外设立直属销售分、子公司以及授权经销商和特许经销店的方式组建营销服务网络,为全球用户更好的提供优质的工业车辆产品和服务。

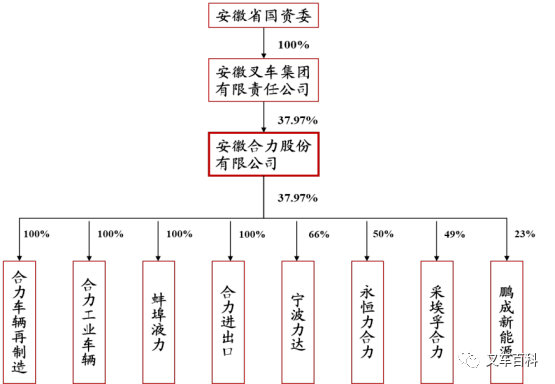

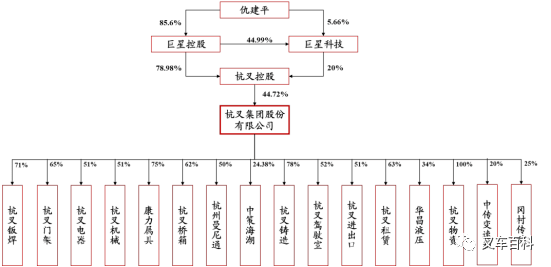

通过以上这两家公司的股权结构,我们显而易见,安徽合力属于安徽省国资委控股,是我国叉车行业最早上市的一家大型国企,而杭叉集团则是一家老牌国企经过改制之后成为的民营控股、国资参股的大型民企上市公司。很多人在谈到国企与民企的时候,往往会把民企当成是一种天然的优势,他们的理由是国企比较保守僵化,而民企则是比较开放灵活。我认为,世界上没有完美的体制和完美的公司。纵观世界500强,每一家公司都有自己的特色,所以,不存在所谓最好的体制,只有最适合的管理体制。因此,世界才能不断地向前发展,企业也可以不断地探索进步。无论是国企还是民企,决定企业成功的重要的条件一定不是体制本身,而是企业的战略以及围绕完成战略实施而采取的战术与执行,包括企业的产业布局、产品系列、营销模式、制造能力、创造新兴事物的能力以及激励机制等诸多因素。

安徽合力总部在安徽合肥,整机生产除了总部工厂外,还有同样在合肥的安徽好运机械有限公司,以及衡阳合力工业车辆有限公司、合力工业车辆(盘锦)有限公司、 浙江宁波力达物流设备有限公司、陕西宝鸡合力、浙江长兴加力仓储设备股份,也就是说合力在合肥有2家制造工厂,在中国的东南西北还有5家制造工厂。这种布局从地理上看似很完善,但是从各地工厂生产的产品以及所覆盖的经济腹地来看,还是存在一些局限。比如说衡阳合力工厂的基本的产品是内燃叉车和防爆叉车,而在广东省及华南区域每年销量最多的车型是电动叉车和仓储叉车,虽然现在衡阳合力工厂也已经生产电动平衡重式叉车了,但是车型有限,只能提供部分车型。合力之所以形成今天这样的产业布局,应该是有着多重因素,有历史的原因,有国企的社会责任,有机遇的原因,有产品互补的原因,有运输成本的考量等等。

合力在产业布局方面除了拥有7个整机制造基地以外,还同时布局了多家零部件制造工厂,有合肥和安机械制造有限公司、安徽和安机电有限公司、安徽安鑫货叉有限公司、安徽和鼎机电设备有限公司、安徽英科智控股份有限公司、安徽合力叉车饰件有限公司、安徽皖新电机有限公司、安徽合力工业车辆再制造有限公司、安庆车桥厂、安庆联动属具股份有限公司、蚌埠液力机械有限公司、合肥铸锻厂、采埃孚合力传动技术(合肥)有限公司、杭州鹏成新能源科技有限公司。合力的零部件自制率较高,除了发动机、液压元件、变速箱齿轮等个别零部件不是自制,其余用钢件再加工的构件都为自制,不过在上游供应链资源整合方面还是有很大的提升空间。

杭叉集团立足于叉车研发制造主业,通过整合行业上下游优势资源来延伸产业价值链,强化对产品关键核心研发技术掌控能力及产品品类拓展能力,从而增强全产业链合作能力。横畈科技园二期“杭叉智能制造中心”项目奠基开工,目前厂房建设已大部分结顶。建成投产后的杭叉横畈科技园二期智能制造基地将进一步夯实杭叉集团年产 20 万台工业车辆的生产制造能力,为杭叉实现“做世界最强叉车企业”的愿景目标奠定坚实的基础。继续围绕主业投资,夯实产能布局,延伸供应产业链,布局国内外网络。杭叉的产业布局充足表现了鲜明的浙商特色和非公有制企业的务实作风。整机制造基地全部集中在杭叉集团临安本部,分为两大厂区,有利之处是生产效率高,内部物流成本低,管理人员精简;而不利之处是外部物流成本高。

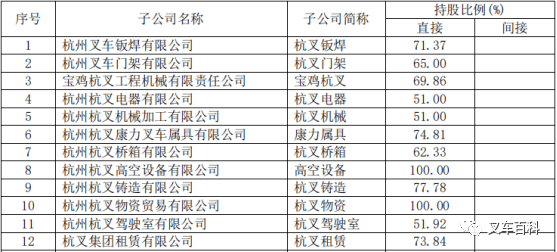

对于产业链布局,杭叉在发动机方面有母公司控股浙江新柴股份有限公司,电控方面与嘉晨合作,轮胎方面参股中策橡胶,主要采取与供应商合作方式布局上游,由杭叉集团或其母公司巨星科技参股的形式进行轻资产运作。杭叉控股的零部件制造厂有杭州叉车钣焊有限公司、杭州叉车门架有限公司、杭州杭叉桥箱有限公司、杭州杭叉康力叉车属具有限公司、杭州杭叉电器有限公司、杭州杭叉机械加工有限公司、杭州杭叉铸造有限公司、杭州杭叉驾驶室有限公司、杭州杭叉高空设备有限公司、杭州杭叉机械设备制造有限公司、杭州杭重工程机械有限公司、浙江杭叉智能科技有限公司、宝鸡杭叉工程机械有限责任公司、浙江华昌液压机械有限公司、杭州冈村传动有限公司、长沙中传变速箱有限公司、郑州嘉晨电器有限公司、杭州鹏成新能源科技有限公司、中策橡胶集团有限公司、浙江国自机器人技术有限公司。

合力杭叉产业链上游布局方向不同,但两家公司零部件成本比例相近。2019 年合力、杭叉原材料成本分别为70.8 亿元、60.9 亿元,占出售的收益占比分别是 70%、69%,相差不多。而分析叉车整机的运输成本,杭叉运输成本高于合力,影响净利率约两个点。杭叉有 1 个生产基地,而合力除了合肥总部工厂之外,还有东南西北四大生产基地,在运输费用方面占有较大优势。近四年,杭叉运输成本占营收比重皆超 2.7%,而合力仅为不到 1%,且呈年年在下降趋势。深度分析一下,合力的大部分外围工厂多是以装配为主,核心零部件大多数来源于安徽总部和外购,还有就是这些外围工厂产品线不完整,很多产品同样是需要从总部或其他工厂发货,因此,这一部分零部件的物流成本也是不可忽略的,虽然杭叉集团是以在杭州总部集中生产为主,看似产品发货物流成本很高,但是,由于在生产环节的内部物流成本很容易控制,再加上合理的安排批量发货,另外再通过科学调度与精准的市场预测,可完全通过价格低廉的水路运输来逐步降低整机的物流成本。

(文章数据来源:安徽合力公报、杭叉集团公报、CITA、MMH、Wind、WITS、浙商证券研究所,未完待续,敬请关注)返回搜狐,查看更加多

- 上一篇: 推荐杭州吊车出租价格多少(吊车出租)

- 下一篇: 【48812】叉车才智监控与盲区预警体系