火狐体育全站官网

东吴证券:给予杭叉集团增持评级

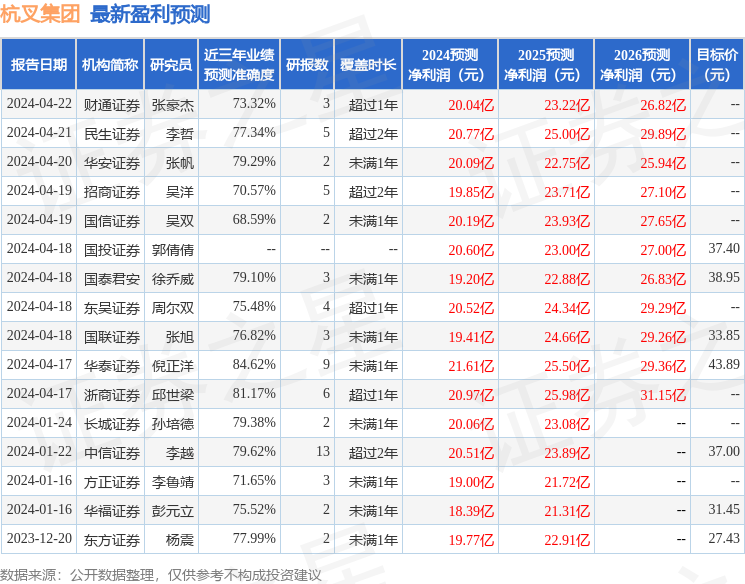

东吴证券股份有限公司周尔双,罗悦,韦译捷近期对杭叉集团进行研讨并发布了研讨陈述《2024年一季报点评:归母净赢利同比+31%,结构优化逻辑完成》,本陈述对杭叉集团给出增持评级,当时股价为29.61元。

Q1经营总收入/归母净赢利别离增加6%、31%,结构优化逻辑继续完成2024年一季度公司完成经营总收入42亿元,同比增加6%,归母净赢利3.8亿元,同比增加31%,扣非归母净赢利3.8亿元,同比增加34%。获益于高毛利率电动叉车、海外事务占比提高,Q1赢利增速快于营收。2024年Q1叉车职业销量32万台,同比增加11%,其间国内销量21万台,同比增加5%,出口销量11万台,同比增加25%,公司Q1赢利增速>

职业销量增速>收入增速,咱们判别系公司自动削减三类小车产销,把重心向高毛利率和高价值量的平衡重叉车搬运。平衡重叉车应用范畴更广泛,销量与全体经济活跃度相关性强,且存量设备更新规划更大。3月国内制造业PMI回到隆替线以上,新订单与新出口订单指数均反弹,且随存量更新方针推动,大车销量有望提高,公司有望获益。

2024年Q1公司出售毛利率20.6%,同比提高2.4pct,环比下降2.1pct;出售净利率9.6%,同比提高2.0pct,环比下降2.5pct。公司Q1盈余才能同环比变化,咱们判别均系海内外收入占比变化影响。2024年Q1公司期间费用率10.8%,同比提高1.0pct,其间出售/办理/研制/财务费用率别离为4.1%/2.3%/4.9%/-0.4%,同比别离变化1.06/0.13/0.58/-0.74pct。出售、研制费用率略有提高,咱们判别系公司加大海外商场途径建造、产品本地化。

展望2024年,咱们咱们都以为公司业绩仍坚持稳健增加:(1)职业国内有望获益环保&设备更新方针:在环保方针收紧趋势下,国四柴油车代替存量国二及以下柴油车、锂电叉车浸透率提高,内销有望继续增加。2024年3月国务院印发《推动大规划设备更新和消费品以旧换新举动计划》,推动要点职业设备更新改造,且提出要分职业分范畴施行节能降碳改造。后续随方针执行,叉车职业有望获益。(2)海外景气量未见下行,龙头新签订单环比有所回暖。丰田、凯傲等龙头2023年Q4新签订单环比向上。(3)公司事务结构优化逻辑仍在,高毛利率的电动大车、海外事务占比提高。中期来看,(1)职业锂电化仍有空间,2023年我国平衡重叉车电动化率约31%,低于欧美48%水平(按订货量测算),提高空间大。锂电叉车价格约为燃油车价格2倍,且毛利率高于燃油车,公司锂电化转型抢先职业,将继续获益。(2)2022年海外叉车商场约1200亿元,国产双龙头比例仅各4%,随性价比、交期、锂电产业链三大优势完成,有望弯道超车。

盈余猜测与出资评级:咱们保持公司2024-2026年归母净赢利猜测20.5/24.3/29.3亿元,对应PE为14/12/10倍,保持“增持”评级。

证券之星数据中心依据近三年发布的研报数据核算,华泰证券倪正洋研讨员团队对该股研讨较为深化,近三年猜测准确度均值高达84.62%,其猜测2024年度归属净赢利为盈余21.61亿,依据现价换算的猜测PE为13.38。

该股最近90天内共有13家组织给出评级,买入评级10家,增持评级3家;曩昔90天内组织方针均价为36.35。

以上内容由证券之星依据揭露信息收拾,由算法生成(网信算备240019号),与本站态度无关,如数据存在问题请联络咱们。本文为数据收拾,不对您构成任何出资主张,出资有危险,请慎重决议计划。

证券之星估值剖析提示杭叉集团盈余才能优异,未来营收成长性杰出。归纳基本面各维度看,股价偏低。更多

以上内容与证券之星态度无关。证券之星发布此内容的意图是传达更多具体的信息,证券之星对其观念、判别坚持中立,不确保该内容(包含但不限于文字、数据及图表)悉数或许部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何出资主张,据此操作,危险自担。股市有危险,出资需慎重。如对该内容存在贰言,或发现违法及不良信息,请发送邮件至,咱们将组织核实处理。

- 上一篇: 引领金融服务新形式 纾解小微融资难

- 下一篇: 2024年第十万台合力叉车发运海外!