新闻中心

新股金道科技301279估值分析和申购建议

(一)公司一直专注于工业车辆变速箱行业,主要是做各类叉车等 工业车辆变速箱的研发、生产及销售,基本的产品包括各类物理运动变速箱、液 力传动变速箱、电动叉车变速箱、主减速器及桥箱一体产品等。已设计研发成功包括 浮动式变速箱、桥箱一体变速箱、比例液压控制液力传动变速箱等多种行业内 领先产品,在减震、降噪、应对复杂工况、常规使用的寿命方面均具备较强竞争优势。公司目前已成为主流叉车主机厂的重要变速箱供应商,与杭叉集团(603298.SH)、柳工(000528.SZ)、江淮银联等国内有名的公司建立了良好的合 作关系。在不断巩固并提高国内客户市场占有率的基础上,公司通过可靠的产品 质量、快速的响应能力、稳定的产品配套开发能力及优质的服务,逐步赢得了 国际客户的认可,并打入了三菱重工、斗山叉车、凯傲宝骊等国际叉车品牌供 应链。

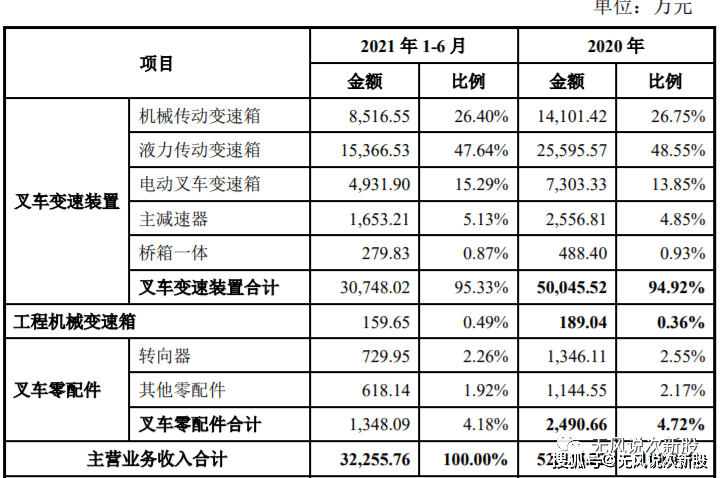

(二)公司的产品主要使用在于工业车辆的传动系统,具体包括物理运动变速箱、 液力传动变速箱、电动叉车变速箱、工程机械变速箱、主减速器、桥箱一体以 及叉车配件等。其中,应用于叉车传动系统的液力传动变速箱、电动叉车变速 箱、物理运动变速箱、主减速器、桥箱一体为公司的基本的产品(以下合称“叉 车变速装置”),报告期各期,叉车变速装置收入占公司主要经营业务收入的比例分 别为 95.10%、94.82%、94.92%及 95.33%

(一)国际标准化组织 ISO/TC110 将叉车称为工业车辆,叉车是指对成件托盘类 货物进行装卸、堆垛和短距离运输、重物搬运作业的各种轮式搬运车辆。叉车属 于物料搬运机械,广泛应用于车站、港口、机场、工厂及仓库等,并可进入船舱、 车厢和集装箱内进行成件货物的装卸搬运工作,是机械化装卸、堆垛和短距离运 输的高效设备,实现物流机械化作业、减轻工人搬运劳动强度、提高作业效率的 主要工具,具有通用性强、机动灵活、活动范围广等特点。叉车类型多样,根据分类标准的不同,有多种分类方式,按照国内叉车的划 分标准可分为内燃平衡重式叉车、电动平衡重式叉车、电动承驾式仓储叉车和电 动步行式仓储叉车四大类别。发行人的变速箱产品主要应用于叉车主机。其中,机械传动变速箱及液力传 动变速箱适用于内燃叉车,电动叉车变速箱均用于电动叉车(包括电动平衡重式 叉车、电动乘驾式仓储叉车及电动步行式仓储叉车)。

近十年间,全球叉车销量总体保持稳步增长态势。根据世界工业车辆统计协 会(WITS)的数据,2010 年,全球叉车销量仅 74.07 万台;自 2014 年起,全球 叉车销量每年均保持在百万台以上;除 2015 年受经济波动影响,叉车销量略有 下滑外,2016-2018 年均保持快速增长;至 2020 年,全球叉车销量达到了 158.26 万台;2010-2020 年十年间,全球叉车销量的复合增长率为 7.89%。与国外相比,我国叉车工业的发展起步较晚。上世纪 50 年代,沈阳电工机 械厂测绘研制第一台电动三支点平衡重式叉车、五一机械厂(现大连叉车有限公 司前身)测绘研制第一台 5 吨内燃叉车,开启了我国叉车工业的发展历史。70 年代后期到 80 年代中期,全行业先后组织了两次联合设计,奠定了行业发展基 础。90 年代开始,外资叉车企业纷纷进入中国,部分骨干企业在消化吸收引进 技术的基础上积极开展产品创新,形成了多层次的竞争格局。本世纪以来,国内 叉车企业通过技术创新,打造自主品牌,涌现出安徽合力、杭叉集团等世界排名 前列的叉车企业。根据中国叉车网()参考美国 MMH 杂志数据修订的 2020 年全球叉车制造商排行榜,安徽合力、杭叉集团分列第七、 第八位,而全球二十大叉车制造商中,中国公司占据 6 席。随着中国叉车行业的崛起,自 2009 年起,我国即成为世界第一大叉车生产 国和消费市场。2012年-2016年,中国叉车销量占全球叉车销量的比例稳定在30% 以上,至 2019 年度,该占比已达 40.74%;2020 年,受新冠疫情影响,全球经济 低迷,但因国内复工状况良好,同时国家对“新基建”支持力度加大,2020 年年 中国叉车销量占全球叉车销量的比例进一步上升至 50.56%。随着化石能源的日渐枯竭以及环境污染的日益加重,发展新能源已经成为 世界多国政府的战略共识,新能源技术在叉车行业的运用也愈加广泛。与传统 的内燃叉车相比,电动叉车具有零排放、低成本、低噪音的优点,拥有更为广 泛的应用场景,因而市场需求增长迅速。根据中国工程机械工业协会工业车辆 分会数据,近十年内,电动叉车在国内的销量占比已由 2010 年的 22.69%大幅 上升至 2021 年上半年的 55.95%。由于驱动方式不同,电动叉车变速箱与内燃叉车变速箱的构造存在较大差 异。受叉车电动化趋势的影响,叉车变速箱生产企业纷纷投入电动叉车变速箱 的研发和生产中,未来电动叉车变速箱将成为叉车变速箱行业的主力产品。

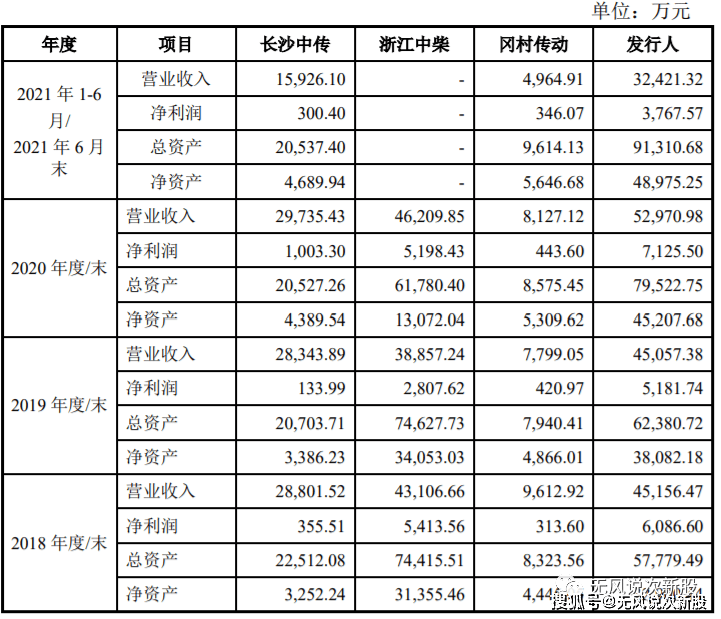

(二)根据公开信息披露,发行人、浙江中柴及中传变速箱均向杭叉集团销售 JDS30A 型号机械传动变速箱及 YQX30A 型号液力传动变速箱。两种型号均为 三家公司向杭叉集团销售的主要型号,以浙江中柴为例,其 2020 年向杭叉集团 销售的 JDS30A 型号、YQX30A 型号变速箱金额占其当年度向杭叉集团销售总 额的比例分别为 52.88%及 14.74%,合计 67.61%。在国际范围内,叉车变速箱行业的领先企业主要包括德国采埃孚(ZF)、 意大利普曼普(PMP),在国内市场与公司构成竞争关系的企业主要包括中国航发中传机械有限公 司、浙江中柴机器有限公司、杭州冈村传动有限公司。中国航发中传机械有限公司叉车变速箱业务由下属控股子公司长沙中传变 速箱有限公司开展。中传变速箱、浙江中柴、冈村传动为发行人同行业竞争对手, 且均为杭叉集团的叉车变速箱供应商,与发行人在财务指标、市场份额、技术水 平等业务数据、指标等方面的比较情况如下:

(一)客户集中度较高的风险 公司主要客户为叉车整车厂商,包括杭叉集团、柳工、江淮银联、三菱重工、 斗山叉车等。报告期各期,公司前五名客户收入占营业收入的比例分别为 81.78%、83.15%、85.49%及 84.39%,其中,对第一大客户杭叉集团的收入占营 业收入的比例分别为 55.66%、62.28%、68.37%及 65.78%,客户集中度较高。由 于公司下游叉车整车制造厂商的主要经营者较为集中,目前,国内叉车市场已形 成了安徽合力和杭叉集团的双寡头行业格局,2020 年两家龙头企业的市场占有 率合计超过 50%,前十名企业的市场占有率合计亦超过 77%,客观上导致了叉 车关键零配件供应商的客户集中情况。报告期内,受叉车行业集中度提高、行业景气度向好等因素影响,主要客户 市场份额增加、销售规模扩张,推动了发行人产品销量的增长。但若:(1)叉车 行业周期性波动导致国内叉车市场整体销售规模增速下滑甚至销量下降,使得杭 叉集团业务增速放缓乃至下滑;(2)行业竞争格局发生重大变化,公司主要客户 杭叉集团在叉车行业的竞争力下降,经营状况发生重大不利变动使得市场份额降 低甚至出现经营业务停滞的情形;(3)公司未来产品质量或综合服务能力无法达 到杭叉集团的要求,或公司市场开发策略不符合市场变化或不符合客户需求。上 述情形将导致发行人来自主要客户杭叉集团采购订单流失的情形,从而对公司经 营业绩造成重大不利影响。同时,下业集中度提升客观上导致发行人的客户 依赖,从而可能对发行人的议价能力带来一定程度的不利影响。

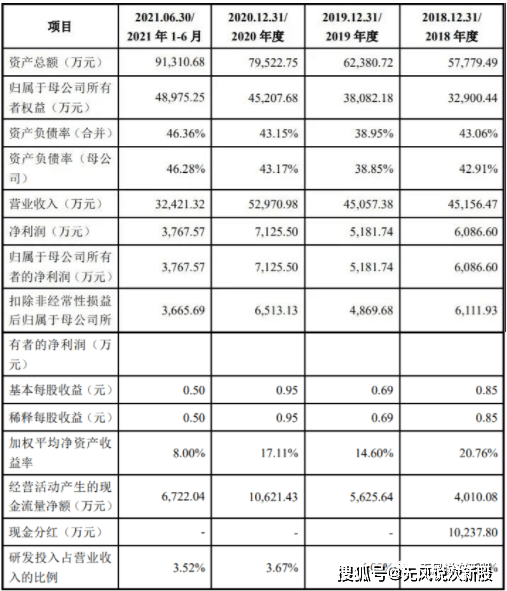

2.公司 2021 年营业收入为 63,976.91 万元,相较上年同期上升 20.78%,归属 母公司股东净利润为 7,938.65 万元,相较于上年同期上升 11.41%。结合当前市场环境、行业的发展动态以及公司的实际经营状况,公司预测 2022 年 1-3 月实现营业收入 15,000 万元至 18,000 万元,同比增长 7.98%至 29.57%;预测 2022 年 1-3 月归属于母公司股东的净利润 1,450 万元至 1,700 万 元,同比增长 8.05%至 26.68%;预测 2022 年 1-3 月扣除非经常损益后归属于母 公司股东的净利润 1,350 万元至 1,600 万元,同比增长 5.37%至 24.88%;2020 年以来,发行人下游叉车行业景气度持续高企,受益于此,发行人销 售规模持续扩张,盈利能力不断提高。

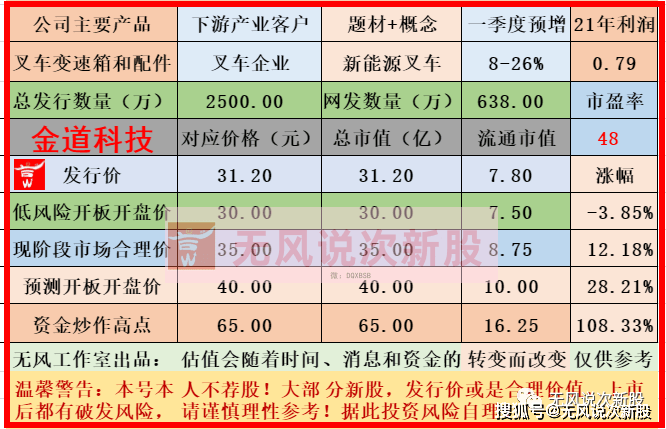

发行人公司作为叉车上游变速器相关配套公司,主要经营业务比较依赖杭叉,下游这几年景气度不错,公司业绩也比较稳定,报告期内业绩波动不大,现在市场热点大基建,短线亿左右估值,无风建议一般关注,虽然发行估值不低,但是预测上市不至于破发,建议申购。

温馨提示:对于新股预测表的价格,无风重点是指开盘价,不是指开盘后跌到这个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点),请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。返回搜狐,查看更加多

- 上一篇: OFweek

- 下一篇: 守护叉车安全—叉车防撞系统的介绍与应用